华住能否成功进军高端化?

2021-04-04

3月底,华住发布了2020年第四季度及全年的业绩报告。去年第四季度,华住总营收同比增长5.5%至31亿元,超过业绩指引同比增长3%的上线。

不过,华住扣非后净利润大跌,2020年第四季度扣非后净亏损800万元,去年同期净盈利4.11亿元;去年全年扣非后净亏损高达18亿元,而2019年的净盈利为16亿元。

疫情对旅游业的冲击巨大,华住的亏损并没有任何意外。现在更重要的是看其恢复能力是不是足够强。根据业绩指引,华住预期2021年第一季度营收同比增长8%-10%,2021年全年营收同比增长50%-54%。为了便于投资人决策,华住还用2019年疫前的数据做了对比,预期2021年全年比2019年的增速将达到36%-40%(去除德意志酒店集团DH的影响后,增速为15%-19%)。从业绩指引中看,华住的管理层对其今年的发展充满信心。

华住酒店有较强的竞争优势

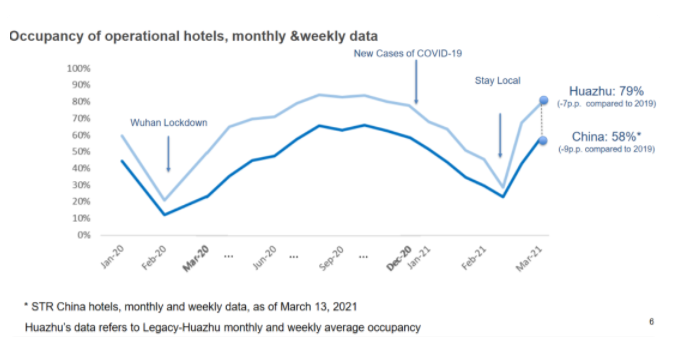

华住在这次疫情的冲击后业绩反弹确实高于行业平均水平。根据华住业绩报告中提供的运营中酒店入住率的数据图,华住的入住率曲线始终保持在行业平均水平之上不少,并且在2021年“就地过年”政策的打击后,反弹曲线斜率高于行业平均,说明华住恢复的更快。

华住能够迅速恢复,很大程度上得益于其品牌效应。华住官网显示,目前华住有会员1.6亿(有媒体报道华住会员数量近1.7亿),覆盖了1305个城市。人们在后疫情时代出门时首选的一定是自己更熟悉、更信任的品牌,华住的会员数量此时就发挥了极大的效应。

更强的恢复力让华住有更多扩张的机会。据统计,华住2020全年新开1649家酒店,关闭597个酒店,净新增数为1052座,另外还有2449个酒店计划开放。截至2020年末,华住集团共有6789个酒店,包括652162个房间。从酒店和房间数看,华住是中国最大的酒店集团之一。

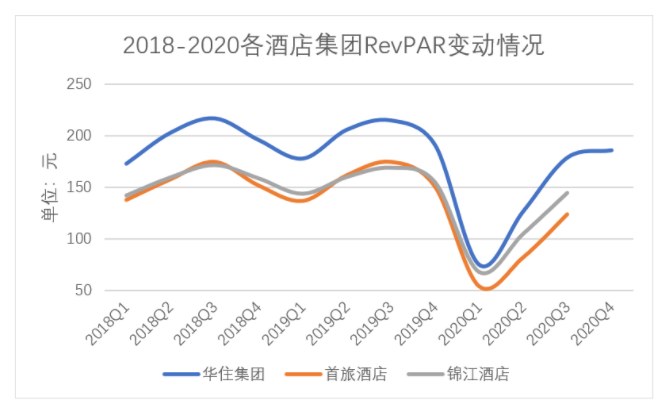

华住在行业内的具体表现,我们通过对比来说明。选取另外国内两大酒店集团——锦江酒店和首旅酒店作为对比标的。首先看营收规模的变化。2018年开始,华住集团是三家中营收规模最小的,但很快就超过了首旅酒店。疫情的影响下,锦江酒店营收迅速减少,华住集团趁机超过了锦江酒店。在三家集团目前的数据下,2018-2020年只有华住集团的总营收线性趋势为增长,其他两家均在下降(图中虚线部分)。

然后看酒店行业重要指标RevPAR,即每间可供租出客房产生的平均实际营业收入,用客房实际总收入除以客房总数(或用实际平均房价乘以出租率)计算。三家RevPAR在2020年一季度均受疫情影响出现暴跌,但从2018-2020年,华住的RevPAR始终高于其他两家。

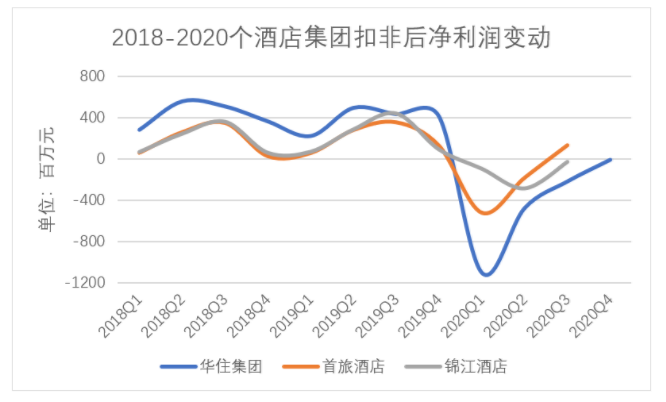

唯一让人担忧的是华住的扣非后净利润,在2020年一季度的时候亏损严重,并且在之后的两个季度表现都比其他两家差。华住收购DH后对净利润有较大影响可以理解,但它应当通过运营统筹,尽量减少影响或缩短影响期限。

2020年末,华住的资产负债结构也得到了优化,不仅没有偿债压力,还手握70多亿元现金,给继续扩张提供了保障。

高端化是发展重点

业绩报告中,回顾了2020年华住的三项重点工作:加速高质量酒店扩张,多维度直销,建立全球科技化共享服务平台的完成情况,并且再次把这三点作为2021年的重点工作。

加速高质量酒店扩张可以分为两个方面。第一个方面是改造升级现有品牌,使用更年轻的配色、更高档的用品等,以提高客户的入住感受。这是巩固华住已有地位的方式。第二个方面是大力发展高端品牌,扩大在高端市场的份额。后一个目标更为关键。

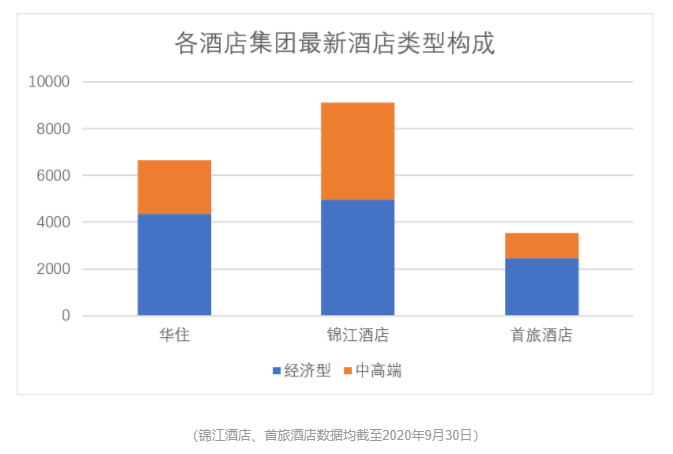

根据公开数据整理,截至2020年末,华住中高端型酒店只占其全部酒店的35%左右,而锦江酒店集团旗下的中高端酒店已经占到总数量的近一半。

再根据华住业绩报告数据,如果不算DH,华住旗下来源于高端酒店的收入占比仅为4%,来源于中端酒店的收入占比50%。占数量65%左右的经济型酒店只贡献了46%的营收。

对比2020年第三季度的数据,华住集团毛利率为21.79%,锦江酒店毛利率为33.52%,从该项指标看,锦江酒店的竞争力强于华住集团。再结合两家的酒店分布,粗略可得出结论:当集团达到一定规模后,能增强竞争力的,是在中高端领域的市场占有率。

中高端酒店对企业利润的贡献更为重要,从携程和美团的对比中也能得到相同结论。美团的间夜量早就超过携程,但酒店的利润贡献差距却一直很大,就是因为携程此前几乎垄断了高端酒店的合作。

华住集团执行副总裁兼全球高端品牌事业部CEO夏农称,目前华住三个主要的目标分别是面向三四线等下沉市场的千城万店、决战中高端、国际化。疫后市场重建,市场格局可能重新划分。原来的高端市场被国际品牌垄断,现在突然出现了空隙,发展高端品牌无疑是现在的重点。

其实华住收购DH就是高端化和国际化的一箭双雕。虽然短期内可能让业绩波动比较大,但是DH集团旗下的高端酒店已经获得了国际社会的认可,只要撑过疫情,华住相当于避免了“白手起家”的痛苦。同样道理,虽然被收购,DH依然将作为国际高端品牌被引进国内市场。

风险当然有,最大的风险依然是疫情不知什么时候结束,尤其是海外疫情反复爆发冲击酒旅行业。还有在DH旗下高端品牌被引进国内时,是否会因为已经被华住收购而丧失在消费者心中的高端溢价。之后DH在中国的发展要考验华住的品牌运营。

与融创联手的目的

3月22日,华住集团与融创文旅集团在长沙举办战略合作发布会,宣布双方成立合资公司——永乐华住酒店管理有限公司。会上进行了长沙融创施柏阁酒店、长沙施柏阁大观酒店及长沙国际会议中心的签约,而施柏阁、施柏阁大观都是华住首次引入中国市场的DH旗下的酒店品牌。

经查,永乐华住实际上在去年10月就已经注册成立,而双方等到公司成立5个月之后才官宣,不知中间是否有什么问题前期没谈妥。

根据企查查显示,永乐华住的股权分配是华住集团占比50%,融创子公司占比40%,成都环球时代占比10%。考虑到融创和环球时代是战略合作伙伴,这家新公司的股权比例基本算得上华住和融创1:1分配。

融创方面派出路鹏担任新公司董事长,而CEO将由华住集团的夏农担任。从高管分配来看,融创和华住双方依然是1:1。

这样的股权和管理层分配更加公平,有利于达成对双方都有利的决定,避免损害其中一方利益。不过,股权上融创有10%毕竟不是自己持股,因此不少分析人士认为,本次合作依然是华住主导。如果这种说法是真的,则双方在产生利益冲突时很可能谈崩。

回到合作本身,未来合资公司旗下运营的酒店品牌将主要聚焦在商旅和文旅两个领域,华住集团将旗下施柏阁、花间堂、永乐半山、宋品等高端及奢华品牌的未来开发、运营授权至合资公司,融创文旅也将旗下堇山等品牌授权至合资公司。同时,双方的会员体系完全打通。

双方预计在5年内签约200家酒店,开业数量将超过100家。

这次合作对华住有几大好处:1、打通会员体系,华住会员数量大幅增加,有利于个人客户的增加;2、永乐华住定位“高端”,助力华住打入高端市场;3、商旅合作本就是华住发力的重点,本次合作同样聚焦商旅,符合华住的战略方向;4、融创庞大的文旅体系帮助华住拓展新的大类客源。

总之,华住与融创联手的最主要目的很明确,依然指向高端化发展。高端化是华住今年甚至未来几年的主旋律,成果如何,未来业绩报告见分晓。