后OTA时代 定制游的空间到底有多大?

2017-01-06

继一年前年营收只有百万规模的“定制旅行第一股”走客网络(835451.OC)挂牌新三板后,一年时间,终于要来个体量大一点的6人游,但也不过一年几千万的规模。定制游这个市场,客单价很高,成交量却太低,相比较OTA一百多亿的营收简直是九牛一毛;同时尴尬的是,这类产品,对服务和产品要求更加苛刻,除非有颠覆性的技术,人效比一般较低,高端圈子的精准获客成本更是高的离谱,亏损,也就成为了常态。

定制游这个生意,不是很好做。

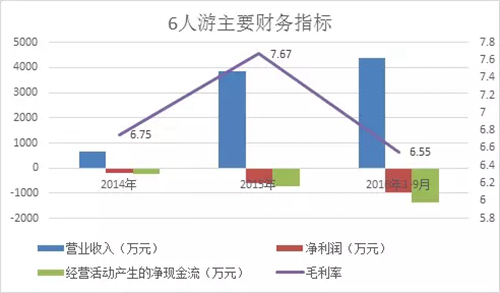

一周前,造了有一阵声势的6人游,其公开转让说明书终于亮相,做了三年半,去年前三个季度做到四千多万营收,亏损七百万左右,从一开始拿美元融资到2015年拆VIE,到即将正式登陆资本市场,这是6人游的一份成绩单。

6人游,是一家“互联网+定制旅行服务”公司,以定制旅行见长,产品和服务主要包括出境定制游、国内定制游,以及行程设计、预订机票、酒店、餐饮、地接服务、活动安排等,没有线下门店,通过互联网营销(微信、官网、APP)和口碑传播获取目标客户群,消费群体以80后、90后大众富裕阶层及其家庭为主。

就从产品和服务而言,6人游依然属于OTA细分领域,个性化定制服务并未突破行业已有品类,差异化也不明显。不过,6人游创始人贾建强一再对外公开表示,“我们是OTS,而不是OTA,6人游是一家在线旅游服务商,而不是一家在线旅游代理商,6人游不想做旅行产品的搬运工。”

在公司初创时,6人游的营业收入全部来自直客销售。随后,为拓展业务来源,提升品牌知名度,公司分别于2015年、2016年和旅行社与旅游平台展开了合作经营,作为同业旅行社的供应商,为其客户提供定制服务;通过途牛、携程等旅游平台获取定制旅游需求,与游客直签,待完成交易后6人游支付佣金于平台。2016年1-9月,同业销售收入910.28万元,占营收比为20.89%;平台销售收入为572.72万元,占比为13.15%。

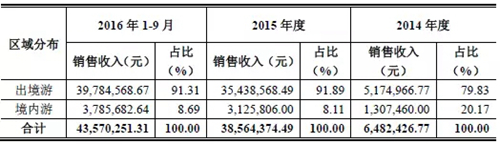

当前,定制旅游业务主要是对接国内客户的境外旅游消费需求。营业收入按区域分类,2014年,6人游出境游创收517.50万元,占比79.83%,而到了2016年1-9月,该项营收为3978.46万元,增长快速,占比91.31%。对此,6人游称,这与公司战略选择将目标市场定位于大众富裕阶层定制出境游市场,并积极宣传推广有关。

其实除了专业做定制游业务的公司,各大OTA平台、传统旅行社等也通过并购、自建等模式涉猎有定制游业务。由于领域太过狭窄,与标准化业务相比,差异化产品和服务虽然单笔收益高,但供给难度大、周期长,短期内难以形成规模效应。

然而,随着OTA行业标准化业务市场格局已定,行业巨头纷纷将产业链整合、生态版图完善等提上日程,此前未曾大力布局的定制游,自然也受到了关注。但其真的能成为下一个风口吗?

不是一门好生意?

走客网络比6人游早两年成立,主要专注于欧洲小众市场。阿里系的世界邦,比它晚一年,最新一轮融资是一年前拿到的B+轮投资。

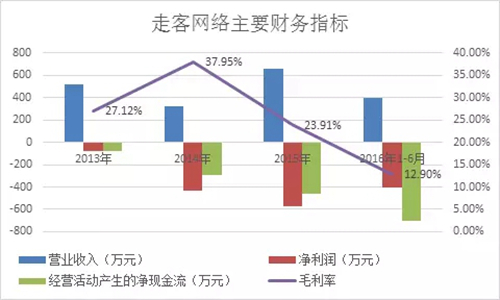

2016年1月22日,走客网络正式挂牌新三板,被称为中国“定制旅行”第一股。可是,作为最早进入和布局定制游市场的企业,走客网络并没有享受到行业所带来的利润,反而连年亏损。与此同时,公司毛利率自2014年达到顶峰之后,遭连续腰斩。对此,走客网络称系由于扩大客户群所致。

不过,由于公司主要提供高端旅游路线定制服务,差异化、个性化特征明显,收费较高,所以毛利率依然高于一般OTA等旅游服务行业。2016年上半年,走客网络的毛利率已经跌至12.90%,仍高于途牛,第二季度,途牛毛利率为5.1%,第三季度上升为5.8%。

6人游在财务指标上与走客网络呈现了相似的趋势。不过,与走客网络所不同的是,6人游一开始就瞄准了线上推广渠道,且重金投入,所以成长速度要比前者快很多,而这势必又会引致企业加大各项费用支出,从而增加营业成本,压缩盈利空间。

一直以来,6人游毛利率都是个位数。相对于高端定制旅游服务公司,其所面对的客户群是中产阶级、大众富裕阶层,此类人群对价格比较敏感,因此公司在产品和服务定价方面不具优势,毛利率自然比较偏低,要想实现盈利,必须通过扩大业务规模来取胜。对于小众化产品而言,在短期甚至长期,通过冲击规模实现盈利的可能性不高。

种种迹象表明,在短期,定制游似乎不是一门可以盈利的生意。由于商品和服务消费点都在国外,以外币结算为主,受国际汇率波动影响比较大。国外环境的稳定与安全也会影响到消费者的出行意愿和行程,而近期,国际政治、经济、社会相继飞出“黑天鹅”,对从事出境游业务的企业来说,风险进一步加剧。

可是,在行业垂直企业看来,旅游行业目前处于高速增长阶段,随着国家产业结构升级调整和供给侧改革的推动,以及大众富裕阶层的崛起,高端细分市场出境游中的自由行有望迎来快速发展。因此,定制旅游是一门很有想象空间的生意。

国家统计局数据显示,2016年上半年,国内出境游人数达到5903万人次,同比增长4.3%,从群体来看,80、90后成为出境游主力。艾瑞分析,同期出境游用户中自助游比例为32.1%,而受限于语言、签证、经验等,此类群体会选择跟团游等其他形式。而定制游正在成为跟团游的主要流量入口。

就此而言,定制游的潜在成长空间依然可期。事实上,除了行业垂直企业之外,OTA巨头、传统旅行社等也都涉有定制游业务。

布局还是补充?

2012年,携程联合香港永安旅游、台湾易游网联合设立了鸿鹄逸游,其连续成功推出了“顶级环游世界80天”,行程遍布全球七大洲。依托于携程网庞大的会员体系、遍布全球的旅游资源、强大的品牌影响力、合作伙伴在顶级旅游方面的专业人才和运作经验,鸿鹄逸游在产品和服务创新、市场定价上有着主导优势。

2016年年初,携程推出了APP定制平台,同时还发布了首个春节黄金周定制旅游报告。该报告显示,定制旅游增长快速,2016年春节全国通过携程定制旅游完成的跟团量,相比2015年同期增长400%,单个订单最高超过100万元,以家庭、情侣朋友等群体为主,其中家庭出游占比最高为61%,好友结伴次之占比23%。

随着旅游消费业态的转型升级,休闲度假业务增长强劲。在创新业务阵地上,携程也向外界透露了发展定制游的决心,第二季报告发布之后,COO孙洁曾表示,“本季度旅游度假业务的一大亮点就是定制旅游业务的快速发展。中国游客正在变得更加富裕,更加成熟,从而想要更定制化的旅游体验。为满足这一需求,我们做了很多努力。”

为此,携程搭建了用户和供应商共享的定制旅游开放平台,推出需求抢单和定制师露出机制,通过数据算法智能匹配需求和服务。据携程称,目前该平台上有超过1200家供应商、4000名定制师,单月交易额过亿。从以上数据可以看出,该平台很活跃,而6人游也是其中供应商之一。

除了携程之外,其他OTA如众信旅游、途牛、驴妈妈、同程等,传统旅行社如凯撒、康辉旅游等也都瞄准了定制游。因此,也有人将2016年定义为“定制旅游元年”,更有人预测,随着旅游投资和出境游业务的快速发展,定制游有望成为OTA主攻方向,行业甚至有可能诞生成长型巨头公司。

然而,中国旅游研究院研究员杨彦锋对记者表示,“定制游属于非标品,需要大量资源投入和专业化知识,而OTA企业以规模化、标准化见长,就此而言,应该不会大力投资和布局定制游,可以作为业务补充,但不会作为主力。”

事实上,OTA在休闲度假领域以销售标准的旅游线路及单项门票等产品为主,对非标准化的定制旅游品类不会有太多的涉入。携程搭建平台更多的也是为了导入流量,而产品和服务主要是由旗下定制游品牌鸿鹄逸游及其他供应商提供。而鸿鹄逸游走奢华路线,主要服务高端客户,据了解,在获客渠道上也以线下为主。

6人游通过互联网微信、APP进行客户积累,在获客成本和业务推广上比较有优势。但相对于OTA,6人游等定制游公司服务比较重,对公司业务人员的依赖比较大,对旅行顾问的专业知识和服务能力要求比较高,由此也造成在短期之内,此类公司很难壮大,也难以形成规模效应。

辛苦拆掉VIE,只为挂牌做宣传?

其实,无论是资本市场,还是行业内部,对互联网旅游渠道端的热情都在锐减。一位曾经专注于互联网旅游的投资界人士对记者表示,现在不会投资于渠道端,对于旅游行业,资本目前关注最多的是目的地等资源端产品,定制游市场不确定性很大。

正所谓屋漏偏逢连夜雨,即使是以互联网基因成长起来的携程,也明确表示未来投资的企业,将以盈利为主要导向。同业屠戮结束之后,携程也开始收敛。烧钱模式终结,提升自身业务的造血能力,将是OTA企业唯一的出路。

无论是6人游,还是走客网络,在风险提示中,都明确提出了持续亏损。其实,就双方业务而言,随着收入的增长,期间费用也会随之增长,营收规模的增长不及营收成本的增长时,亏损在所难免。而对于扭亏的方法,双方都把聚焦点放在了业务推广和成本控制,不过因此,则就陷入了增长悖论。

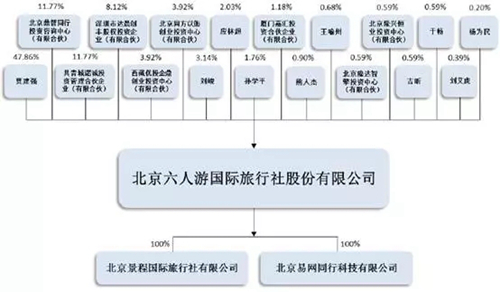

在创立初期,6人游获得美元基金的投资,为此搭建了VIE架构。经过7个月的谈判与协调,6人游通过股权回购拆除了VIE,境外投资者、险峰华兴和泰山兄弟最终以1-3倍的回报退出。对此,6人游称是为了回归国内资本市场,为挂牌新三板做准备。

启动VIE拆除工作之后,2015年11月初,6人游进行了第一次股权转让,同时进行了第二次增资,引进了西藏优投、共青城诺诚两名股东。一个多月之后,公司第三次增资引进机构投资者达晨创丰,个人投资者熊人杰、应林超、王喻州。

2016年8月,6人游从有限公司整体变更为股份有限公司,并于10月完成最近一次增资,引进了北京同方、厦门嘉汇、北京隆达等机构投资者,吉昕、于畅等个人投资者。报告期内,6人游通过4次股权融资,分别为240万元、3214.79万元、2210万元、2500万元。

然而在登陆新三板之后,贾建强却对外表示,“正式申请挂牌新三板,就像是工商报备一样。”期待值并不高,他本人也曾多次表示,新三板是很好的品牌输出渠道。在未挂牌之前,贾建强向外界透露,未来6人游的融资,将全通过新三板定向增发进行。

随着新三板挂牌企业的激增、含金量的降低,更多企业加入了摘牌队伍。贾建强对新三板也转变了看法,其本人对记者表示,对于6人游而言,新三板在融资上不会有太大帮助,挂牌主要是为了营销和规范化,公司挂牌费用一两百万,而新三板的关注度、宣传和背书价值最低也超过一百万。

竭力拆除VIE挂牌新三板,只为获得100万的品牌效用?这背后,更多的是无奈与茫然。从融资额的下滑、资本的退出等一系列迹象可以看出,无论是行业还是企业,最好的时光已然不存在,未来的道路阻且长。钱越来越不好“骗”,流量越来越贵,无论是C端还是B端,对于互联网旅游来说,时下已不能成为一门快速“发家”的生意。