金茂酒店入住率断崖式下跌,私有化或为方便中国金茂融资

2020-06-19

在一季度酒店入住率大幅下跌后,近日,中国金茂及金茂酒店同时发布公告称,中国金茂将以每股4.8港元的价格完成对金茂酒店的私有化,此次私有化交易中国金茂共需支付31.9亿港元。

交易数据显示,4.8港元的价格较金茂酒店停牌前3.68港元的收市价溢价超30%,但这一价格仍低于2015年金茂酒店的发行价。

有机构分析认为,面对不断走高的负债以及高端酒店行业的不景气状况,中国金茂提出私有化子公司的目的或在于更方便地为自身融资。

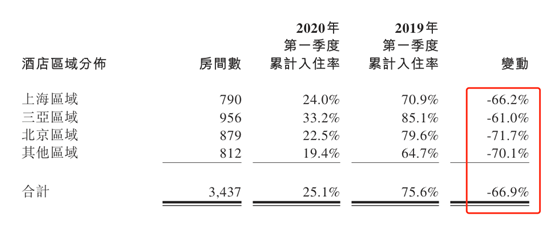

金茂酒店入住率断崖式下跌

私有化的背后是金茂酒店断崖式下跌的入住率,据金茂酒店披露的数据,今年一季度,金茂酒店在北京、上海、三亚和其他地区的入住率下滑均超过60%。

来源:公司公告

目前,中国金茂持有金茂酒店66.77%的股权。中国金茂称,将通过结合内部现金资源或外部债务融资筹集所需的现金31.91亿港元。

对于私有化的原因,金茂酒店称,公司主要在中国持有酒店及商业地产类资产,目前正面临全球新冠肺炎疫情爆发的严峻考验。全球各国采取的旅游限制、检疫和停工停产等措施严重地影响到了旅游业和租赁业;尽管已采取一定的应对措施,但其财务和贸易前景依然容易受到全球形势波动的影响。

金茂酒店2019年报数据显示,其目前共持有国内8家酒店及上海金茂大厦综合体项目,酒店业务为公司主要收入来源,且酒店主要是位于城市核心地带的豪华酒店。

对于此次收购的原因,中国金茂表示,在目前的情况下,中国金茂拟对金茂酒店的资产组合作出必要的调整,以度过该段艰难时期,但该调整是否能成功目前尚无定论,如果能够实施,虽然可能会对集团中短期的财务业绩等产生负面影响,但中国金茂可以更灵活地开展必要的资产组合调整,并作出与长期目标相符的战略决策。

6月17日,标准评级发布研报称,指出私有化有两个主要考虑因素。首先,COVID-19爆发给金茂酒店的股价造成了沉重压力,使中国金茂能够以较低的估值收购其子公司。其次,私有化将可以利用金茂酒店的优质资产为集团提供更多融资选择。

标准评级还认为,中国金茂的收入增长和利润率恢复可能会低于未来12个月的预期,这可能会导致中国金茂的杠杆率的改善有所减弱。

私有化或为更方便融资

据《财经涂鸦》了解,2019年,虽然中国金茂的收入增长12%,但整体销售毛利率却从2018年的38%下滑至2019年的29%。

财务数据还显示,截止2019年底,中国金茂有息负债达到960亿元,其中一年内到期的债务达到267亿元,而公司账面的现金及等价物仅有172亿元,偿债压力明显。

来源:公司公告

标普指出,金茂酒店在上海拥有金茂大厦,在中国拥有其他八家豪华酒店资产,总公允价值估计超过200亿元,私有化将使中国金茂更容易将这些资产抵押进行融资。

安信国际认为,私有化将可解除商业信托对酒店资产的锁定。酒店资产若以抵押贷款作融资,其融资成本将低于金茂酒店平均之收益率。虽然私有化会提高金茂净杠杆比率,但加上公司庞大的土储规模和央企背景,仍然看好金茂的中长期发展。

不过,美银证券发表研报指,中国金茂以逾30%溢价私有化金茂酒店,背后缺乏良好的财务回报潜力和足够的商业理由,加上2020财年业务或有大部分来自一次性收益,业绩前景不明朗,因此将金茂的评级由“买入”下调至“中性”。

中国金茂是中国中化集团旗下房地产和酒店板块的平台企业,今年1-5月,中国金茂累计全口径销售额为652.3亿元,累计同比增长19.8%。

中国金茂在209年年报中指出,从酒店市场来看,2019年国内旅游人数与收入增速放 缓,从外部影响了酒店行业状况。酒店业景气指数在连续下跌至2013年下半年以来的最低值。纵观全国酒店,除个别区域外,业绩全线下跌。在酒店供给长期平稳增长但需求增速回落下,供需结构的不平衡影响了酒店入住率和每房可售收入下滑。其中高端饭店供需失衡进一步加剧,未来该细分市场将持续承压。

对于2020年的发展战略,中国金茂认为,2020年初突发的新冠病毒疫情还在持续, 国际贸易形势充满变数,中国经济下行压力加大。对应到房地产行业,“房住不炒”仍是调控主导方向,随着各城市稳经济的政策陆续推出,支持土地供应、合理购房需求释放的金融及财税政策力度进一步加大,公司将不断夯实城市运营商定位,丰富以城市运营为核心的业务模式,持续推动战略执行体系落地。