中国酒店数量增速明显放缓 地域分布趋向均衡化

2017-06-29

中国酒店业呈现出发展蓬勃的良好态势,而且已经从最初的粗放式增长过渡到相对平稳的阶段。自2005年至2015年,中国限额以上酒店的法人企业数从9444家跃升至18937家;2015年的客房收入为1803.1亿元,达到2005年的三倍左右。同时,餐饮收入则从507.82亿元上升至1366.06亿元。但从历年酒店法人企业数变化看,2013年后的酒店企业数量增长已经明显放缓。

2005—2015年限额以上酒店法人企业数

在理性发展阶段,酒店的区位布局就显得尤为重要。酒店的地理位置是酒店的产品的一部分,对酒店自身的住宿率、房价等方面有影响,而酒店群体在某一区域内集中分布,则可以成为该区域的突出产业优势。酒店的良性聚集能够实现规模效应和资源共享效应,例如广交会展馆已经成为广州最为重要的酒店集聚区域之一。

通过分析限额以上规模的酒店(年营业额在200万以上,年末从业人数在40人以上)探索中国酒店的整体分布情况发现,中国酒店区位布局呈现以下三个特征:

第一,酒店分布集中程度已逐步定型,仅有轻微的更深度聚集的趋势。图2中洛伦兹曲线显示,酒店数量排名前四的省市占有整体酒店的 30%左右比重,前8名的省市占有大约50%的比重,集中程度较高。三条洛伦兹曲线变化趋势说明十年间的变化并不明显,只有细微的外凸趋势。

2005、2010、2015三年的洛伦兹曲线

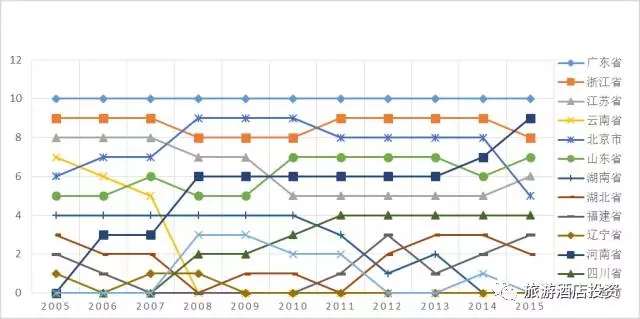

第二,酒店集中的中心在不断发生着变化,中西部城市在逐步追赶上来。结合集中度指数曲线,发现虽然酒店数量按降序排列后累计达到一半时的省市数量保持不变或者会减少,但会出现新的省市或者酒店数量排名会发生变动。广东省和浙江省一直名列前茅。中西部省市则在十年间不断发展,河南省的酒店数量排名从2005年十名开外上升到2015年的第二名,四川省、山东省等省份的排名都有上升。中西部酒店建设在加速,酒店地域分布趋向均衡化。

2005—2015年酒店数量前十名的省市排名变化

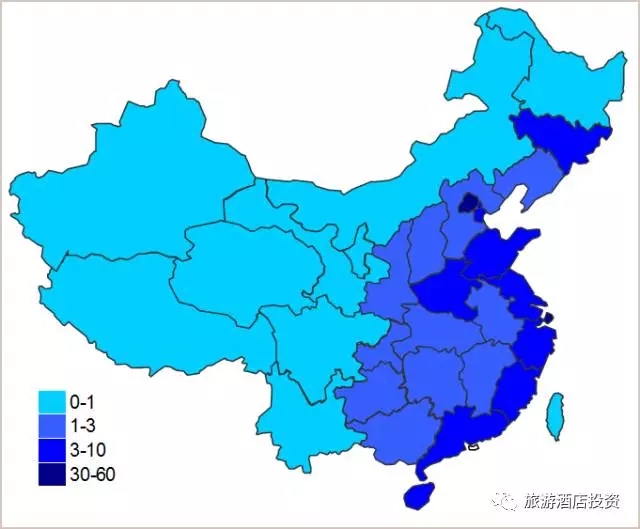

第三,北京、上海酒店密度极高,不同地域差异明显。使用区位商考察酒店的空间分布密度,为了观察各地区位商之间的差异,将区位商的数值分段,绘制示意图如下。除北京、上海的酒店密度遥遥领先外,其他地区酒店分布密度与地理三大阶梯的概念相契合,呈现板块化分布的特征,不同地域酒店业发展程度差距明显。

中国各省市酒店分布密度图(不包括港澳台地区)

综上所述,我国酒店业发展并不均衡,集中度较高,地域之间的差异明显。但近年来,酒店的数量增速放缓,中西部省市(如河南、山东、四川等地)的酒店获得了长足的发展。