自助游为何都不肯买保险?中外保险购买率差距悬殊

2014-06-04

自助游投保情况很少见

记者采访多家旅游机构了解到,虽然近年来旅游保险的投保率不断上升,但是购买率整体上仍然处于比较低的水平。中国国旅广东公司采购中心总经理陈敏表示,目前旅行社主要有三类保险,第一类是旅行社责任险,属于旅行社均要购买的强制险,该险种主要是承保旅行社在组织旅游活动过程中因疏忽、过失造成事故所应承担的法律赔偿责任的险种,投保人为旅行社,一旦发生责任事故,将由保险公司在第一时间对无辜的受害旅客进行赔偿,具有很强的社会公益性。“第二类是团队意外险,受益人是旅行团的团友,一般情况下旅行社会根据成本情况赠送给团友,相当于包含在团费里面。”

“第三类是个人意外险,我们一般会在客人报名的时候,根据行程的安全系数推荐给参团的团友,比如说有爬山、潜水等带有一定危险性的旅游项目的线路。”陈敏表示,由于这并不是强制购买的保险,目前购买个人旅游意外险的游客约有50%,主要集中在欧美等长线游产品中。陈敏还透露,团队游和自由行都会有不少人购买保险,但是自助游的很少见,基本上没有,“我们今年仅接到一位自助游客单独购买旅游保险的需求。”

记者采访中也发现,目前只有极少数的旅行社向自助游客出售旅游保险,不少大型在线旅游商也没有单独出售旅游保险,基本上要搭配相关产品出售,仅有淘宝旅行上部分商家有单品出售。“市场太小了,自助游客基本上没有购买旅游保险的意识,因此很多旅行社和在线旅游商都不会单独出售旅游保险。”一位旅游业界人士如此表示。

广东人出游投保率最低

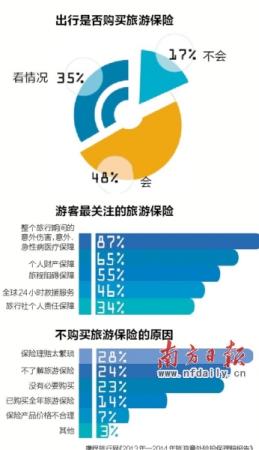

马航、越南等境内外意外事件和天灾人祸频发,游客和媒体对旅游保险的关注度提升。携程旅行网日前发布国内首份《2013-2014旅游意外险投保理赔报告》,报告显示,近一年来游客投保率提高5%,超过八成消费者有意购买旅游保险。而在主要出发城市中,上海居民投保率最高,广东区域投保率最低。该报告还显示,我国旅游者对旅游意外保险投保率持续上升,近一年内,在携程网上预订旅游产品的同时,自愿购买旅游意外险的旅游者超过百万人次,游客的投保率提高5%,部分出境游区域的投保率最高达到80%以上。

报告中携程还发布了对用户的旅游保险意愿和满意度调查,结果显示,大部分游客已养成自愿购买旅游保险的习惯。旅游者购买旅游保险意愿达83%。超过七成的旅游者购买旅游保险的原因是“习惯性购买,出行有保障放心”,其他因素依次是:旅途中有高风险项目、目的地不安全、出游中有老人和小孩等。游客对人身保障的关注度最高,最关注的保险是意外伤害、医疗保险,其次是财产安全保险。

航班延误、旅程取消等旅行不便成为最为频繁出现的旅游风险。携程对一年内数百万级的投保案例统计得出,旅程延误是保险理赔最多的案件,占总事件的77%。在理赔金额中占比也最高,达45%。其他事件依次是旅程取消和变更、医疗事件、财产损失、行李延误、意外身故和残疾。“从全国的范围来看,广东人出游多,但是投保率却是最低的,这一现象也让我们思考了很久。”旅游业人士曾先生表示,业界普遍认为这跟广东旅游市场发展较为成熟以及人们的观念有很大的关系,他们普遍认为自己熟悉,不需要购买旅游保险。

中外保险购买率差距悬殊

虽然上述报告显示过去一年内自愿购买旅游意外险的旅游者超过百万人次,但是相对于中国庞大的出游规模而言,仍然只是很小的比例。来自国家旅游局的统计数据显示,2013年中国公民出境总人数为9819万人次,比2012年增长18%,这一数字意味着中国出境游规模创下历史新高,已经成为世界第一大出境游客源市场。预计2014年中国出境旅游人数为1.1亿人次,增长13%左右,将首次突破1亿人次。此外,国内游方面,2013年国内旅游人数为32.62亿人次,比上年增长10.3%。

“携程是在线旅游巨头,其数据有一定的代表性,因此从出境游与国内游33亿多人次的情况来看,100万人次仍然是非常小的量,目前并没有购买旅游保险的全国性统计数据分析,但是团队投保率基本不会超过五成,而自助游投保率预计不足5%。”一位不透露姓名的在线旅游业人士表示,由于旅游保险的利润较高,一般业内人士不愿意提,也不愿意公布具体的数据,但是不愿意多说也意味着不透明难推广。该人士进一步透露,欧美日韩等国家旅游保险的投保率高达90%以上,中外差距悬殊。

加拿大BC省旅游局中国区经理胡瑛表示,前往美国旅游的加拿大游客非常多,由于美国医疗费用非常昂贵,一旦在旅行途中生病,看病会花掉一大笔钱,因此加拿大游客外出旅游基本上都会购买相关的旅游保险,“而且在加拿大购买旅游保险非常方便,基本上都可以在网上操作完成,也可以到保险公司购买,理赔等流程也非常方便。”

自助游投保率低下原因解析

原因一:旅游保险不实用

在广州工作的罗先生前段时间一家三口自助游前往新加坡,并没有购买旅游保险,一家三口也玩得非常开心。在接受记者采访时,罗先生表示,除了此前办理申根签证需要购买旅游保险作为其中一份申请材料外,没有购买过旅游保险,“平时出去旅游都是自助游,没有购买旅游保险的习惯,我自己购买了重大疾病保险和人寿保险,觉得旅游保险不实用,没有购买的必要。”记者在采访中发现,与罗先生想法类似的人占了大多数,他们普遍认为旅游保险不实用浪费钱,一位业内人士也表示,很多人认为意外发生的几率很低,如果本身已经购买了其他保险的,不需要再次重复购买。

原因二:足够了解目的地

在上述携程发布的报告中,广东人的投保率最低,也印证了旅游业人士曾先生的分析,“广东是全国旅游发展最成熟的地方,广东人也是最早大规模出省出国旅游的,他们的旅游经验非常丰富,普遍认为自己对目的地有足够的了解,有些地方更是去过不止一两次。”作为全国旅游发展最为成熟的省份之一,广东人的出游经验相对丰富,小王虽然刚毕业没几年,但是已经去过了不少地方,他对记者表示,基本上每次去一个地方,都会做很详细的攻略,在脑海中先演练一遍,对当地了解足够多才出行,因此并不像很多人对陌生目的地有担忧那样需要购买旅游保险来保安心。“我有个朋友前两个星期才去了泰国,现在也还在泰国玩,很多人担心政局不稳定影响安全,但是他对泰国很熟悉,所以他根本没有担心这个问题。”

原因三:险种太多不清晰

钱女士酷爱自助游,每次出游都会购买保险,前几年会买单次的旅游保险,去年开始改买一年期的交通意外险。她表示,出去玩的时候最有可能发生危险的是搭乘飞机、汽车、轮船等交通工具,所以购买了一年的交通意外险,由于也有买其他保险,所以就不再额外购买旅游保险了。旅行社人士表示,钱女士购买的交通意外险只能保障交通方面的赔付,而在旅途中因为饮食、生病等问题产生的费用,则不在理赔项目中。实际上这也是险种太多造成的不清晰所引起的。记者了解到,目前旅游保险的种类五花八门,很多消费者也摸不着头脑,包括水上交通工具附加保险、境外邮轮短线保险、爸妈放心游保险、海岛旅游保险、中东非购物附加保险、高原保险、滑雪游保险、证件丢失境外短线保险、旅行救援境外长线保险等等非常多。“一般游客是没有心思去分辨这些险种的,所以干脆懒得买,觉得自己小心确保安全就足够了。”

原因四:不知道在哪里买

旅游保险在自助游游客中难以推广,记者目前仅发现中国国旅广东公司、淘宝旅行有相关产品出售,很多旅行社和在线旅游商干脆不单独出售旅游保险,这种现状也导致想要购买旅游保险的游客找不到购买的途径,上述计划去印度旅游考察的陈女士就因为买不到旅游保险而不知所措。业内人士指出,虽然目前网上可以购买到旅游保险,很多保险公司的网站也提供相关产品,但是由于担心诈骗和难理赔的问题,很多人并不放心网络购买途径。国内旅游保险产品本身以及旅游保险的相关配套服务都不是很完善,难以获得人们的信任,尤其是一直以来保险业从业人员在人们心目中的印象并不佳,这些问题并非短时间内可以解决得了,需要完善的产品体系和服务配套。

勿用投资角度看旅游保险

记者手记

旅游保险多少钱?2元、20元、100元等等,相对于目前的物价而言,这样的价格并不算太高,但是现实情况却是投保率不高。笔者在采访中发现,有相当一部分人从投资的角度去看待这份特殊的保险,他们认为旅游保险和每年买的保险不一样,行程结束平安归来,几十元就打水漂了,但是人寿保险等一些保险就不一样,会有收益,会有返还。很多人会给汽车买全保,也不会有返还,但是仍然几千元花得不手软,因为觉得交通意外几率高,划痕可能也少不了,买了更心安。其实旅游保险也是一样的,投保率低的问题出在哪里?

价格不透明、产品种类复杂、观念不接轨等众多因素的影响,旅游保险的投保率一直都比较低。无论游客还是保险公司,看待旅游保险,都过于功利性。目前市面上的一份航空意外险售价普遍为20元,保险公司觉得高不高?反正不少乘客觉得高,聪明的游客常常采取这样的办法,自己掏钱就不买,别人掏钱或者公费,那就购买。这种购买行为本身就已经是畸形的了,游客觉得20元不值。在旅行的途中,谁都不能保障100%的安全,旅游保险是在意外发生时,保险公司能将游客的损失降至最低,几十元买的是一份保障。对于保险公司而言,如何合理设计旅游保险,如何合理定价,业内人士应该更详细地考量,而不是只告诉大家国外投保率高,你们要跟上潮流。

文章来源:南方日报