城市套路深 旅游企业接连扎根三四五线城市

2017-09-11

随着一二线城市的市场饱和空间已被压榨殆尽后,目前整个中国商业版图都在向三四线城市下沉中:腾讯布局三四线城市,推广自媒体;欧莱雅布局三、四线市场已成为新的战略方向;京东,今年持续加码,针对三四线市场推出“京东百城行”项目。而过去两年,凭借全面的三四线城市渠道覆盖,OPPO与vivo异军突起,在counterpoint给出的数据中,这两家厂商去年的出货量分列第一和第三,而小米却跌出世界前五位置。如今的小米正在积极学习OV,深入开拓线下而从今年第二季度强势逆袭转,重回世界前五的渠道。

似乎,三四五线城市成为了各行各业业务增长的新温床。

着眼旅游行业,自携程收购去哪儿、艺龙后继续稳坐中国机票酒店龙头,而途牛、同程、驴妈妈、穷游、蚂蜂窝等OTA也各自分别在景区门票、攻略、目的地等方面加码发力。每家企业都有了自己的核心能力和地位,整个中国在线旅游行业格局看似渐入稳态。

然而,OTA的“第二次世界大战”正悄悄地从三四线城市中蔓延,旅游生态圈全面扩容到三四线城市也成了市场的大势所趋!

疯狂的扩容

迅速向二三线市场渗透,不断扩大用户规模,增加新业绩增长已成为各OTA目前的重要发展战略。而携程的“扩容”战略,释放着“先发制人”的OTA渠道下沉信号,这也暗示着OTA将会在三四线城市展开新一轮的厮杀。

①携程的亿元攻坚战

携程布局三四线城市主要分为三大动作:

第一,今年三月份,携程斥资数亿元,动用数百个城市的数万家酒店资源,推出史上更大规模酒店促销,从而扩大用户规模。近日,携程发布的报告中显示其二、三、四线城市7月酒店间夜量2000万的“成绩单”,同比大幅增长。表明了布局二、三、四线城市战略奏效。

第二,有媒体报道,通过整合旅游百事通,携程实现5500多家门店在22个省市的落地布局,填补了二三四线城市的线下服务空白。而事实上,携程门店已经悄悄潜入五线城市。

这些门店都是携程战略投资合作的旅游百事通来管理运营,配备了专业的服务团队,专注于线下一对一服务。意味着携程以一种新的模式,全面进军本地旅游市场。

第三,门票业务持续落子二三四线城市。自今年1月以来,携程先后与万达主题娱乐公司、青城山-都江堰旅游景区、千山旅游集团等诸多景区管理公司强化战略合作。

②去哪儿分工:技术铺路,营销敲门

携程系的去哪儿同样分工着三、四线城市的布局。据了解,2017年初去哪儿也斥数亿元巨额资金,在全国70个城市展开酒店及门票促销,进行大规模旅游产品营销,这个打法和携程大同小异。

不同的是,去哪儿作为技术驱动型企业,更善于用技术应用带动三、四线城市本地用户的粘性和推广,除了利用技术手段,对海量旅游大数据进行整合分析外。今年五月,去哪儿网推出 “驼客”体系。

只需通过“驼客”分享旅游产品至朋友圈,即可在好友成功购买后拿到分成。以在朋友圈卖出一条价格1.6万元的马尔代夫线路为例,用户可直接从去哪儿网赚取400多元佣金,部分用户可月赚近万元。这样的一种赚钱手法准确的瞄准了三四线用户的心里,快速的拉动了三、四线市民广泛参与,成为一种“赚钱神器”。

这与去哪儿以往的营销打发不同的是,这次改为从单方面主动推进,转变成消费者端主动宣传,从而加速本地化步伐。

③途牛:机票迂回作战+广铺线下

众所周知,目前中国机票业务携程和去哪儿网整体领先,但是携程方面的优势在于在一二线城市年龄段相对比较大的商旅客户有一定的积累。于是途牛看中这一机会,早在2016年就通过部分产品抓住三四线城市的机会以寻求突破。途牛方面也曾表示:“对于没有机场但有旅游诉求的三四线城市进行开拓,并且机票本身的市场盘子也足够大,因此并不担心与携程等对手的竞争。”

在途牛的2017年第二季度财报中显示,其他收入为1.208亿元人民币,较2016年同期增长37.7%(与去年同期非美国会计准则下其他收入相比)。这一增长来源于金融服务收入和单项旅游产品(如交通和住宿等)佣金收入的增长,说明在机票类型产品上具有一定的增长比例。

布局线下是近两年OTA的统一打发,输赢就在于谁能更快更准。公开数据显示,目前途牛在全国开设的区域服务中心已达150家,其中今年新增数量为75家,总数量同比2014年翻一番,同时还将扩大范围至四、五线城市。

前奏才刚刚响起

与金立、华为、oppo、小米,手机界的扛把子在三四五线城市的竞争相比,旅游企业似乎仅仅开始了前奏。

可以看到旅游行业有两种极端反相:成熟企业开始渠道下沉,创业型企业仍在拼命挤进一二线城市。当然有些成熟企业也有所怀疑,或许是对正在崛起的三四级市场尤其是县级市场还不够了解。

旅游行业到处都在高喊着“消费升级“。实际上,是三四线城市高喊“消费升级”,而一二线却忙着“消费降级”。可以看到三、四线城市的高端品牌越来越多,本地居民渴望与一线城市消费接轨,彰显地位和品味。而一二线城市出现了越来越多的快餐化的消费模式,如:喜茶饮品、迷你KTV、“99元包月”花店,都是“消费降级”的缩影,证明一二线城市居民渴望拥有平价、高质量与流行文化兼具的产品。

旅游产品是一种精神层面的奢侈品,它是人们生活水平提高、消费升级下的衍生品。而一二&三四五线城市呈现出的差异化,恰好从表面上证明了旅游企业应该走近三四五线城市的理由。

从深层次来讲,三四五线城市值得“扎根”的原因有三点:

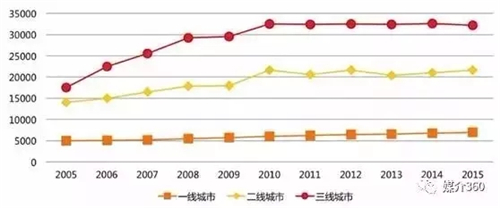

1、人口。数据来看,人口规模上,三线城市的人口增长明显比一、二线城市迅猛。目前,三线城市的人口规模是一线城市的 6 倍左右,且近 10 年人口增速仍会高于一、二线城市。

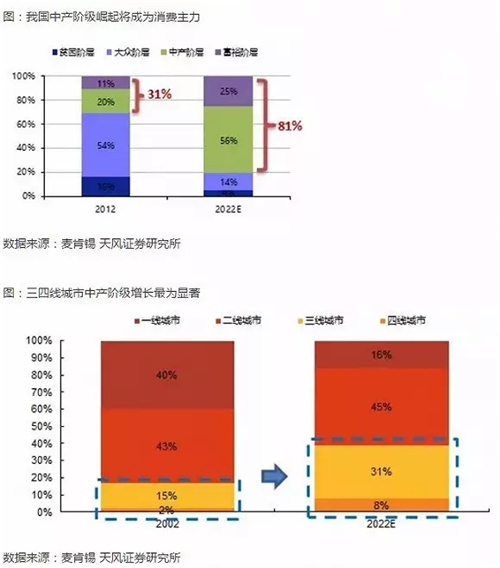

2、支配。三四线城市正在从从基础型消费向更高阶层的消费转变。据麦肯锡预测,未来十年内,中国城市家庭中,中产阶级及富裕阶层的占比将大幅提升,在2022 年时达到 81%。其中,来自三、四线城市的中产阶级,将成为占比增长最快的群体。且当地物价、房价偏低,拥有更多的可自由支配财产和更高的消费力。

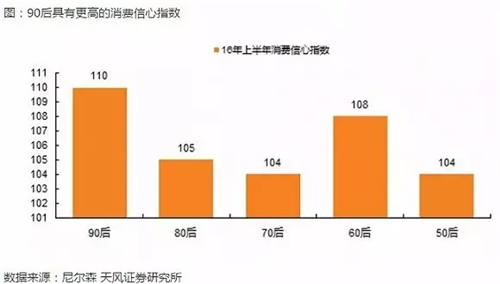

3、消费意愿。三四线城市消费意愿在16年底呈现增长趋势,甚至已经追平、超过了二线城市的消费意愿水平。传统的三、四线城镇青年受到示范效应带动,显示出了比以往更强的消费意愿水平。

总体看来,三四线城市的总体经济实力和规模还不能与一二线城市同日而语,但整体的增长速度和消费水平正在赶超,我国的城镇化水平目前正处在30~70%之间高速发展的黄金阶段,这恰好与一二线城市发展的放缓形成鲜明反差。因此,其购买力将迎来史无前例的爆发。

梁建章曾表示,2016年,携程在中国主要的二、三线城市用户量同比增长80%。国内一线城市及邻国的历史数据显示,当人均国内生产总值达到一定水平的时候,通常意味着旅游消费的加速增长,“我们预计这类趋势将在低线城市得到延续。我们将继续大力投入低线城市,不断扩大我们的用户规模。”

虽然旅游企业也都有布局,但与手机、线上超市、化妆品等快消品相比,其扩张和本地化速度相对较慢,一方面属于产品特性原因,另一方面与营销息息相关。

“接地气”成为致胜法宝

尽管看上去OTA的“扩容”成本相对较低,但实际上对营销的依赖比重增大。在三四线城市中,BAT会比OTA的影响力更大,因此OTA最大的考验就是在地域营销上。

高大上、文艺情怀套路的营销在三四线城市一定是走不通的,再高端牛B的品牌来到这些地方也要放下“身段”。比如:由BAT为代表的中国互联网巨头也在全国三四级以下城市展开户外宣传乃至争夺农村刷墙资源,ZARA、阿迪达斯开始将门店开到了县级市场,“一城一牌”战略的实施正是发挥金立手机一贯渠道优势的“接地气”之作。

如何接地气?

首先,旅游企业在广告推广上内容需要明确清晰的传达自身功能,而非突出抽象的品牌文化含义,才能更贴近三四级市场消费者心理。

推荐:道路广告牌、出租车LED广告、当地黄页、地推(表演、游戏、游行等形式)等。

其次,打造口碑。城市幅员狭小,一件新闻能够快速的在整个城市传播。以客户的口碑也是保证项目持续销售势头的关键所在,且当地消费者在接受新事物时更偏重于身边人介绍,因此朋友圈式的口碑宣传更加有效。

推荐:去哪儿“驼客”应用就是很好的案例。

最后,广泛应用线下场景。与一二线城市消费者相比,虽然互联网已经贯彻瑾三四五线城市,但当地人们对线下门店的依赖度普遍偏高,尤其是像旅游这种无形的产品,游客对旅游的概念也比较传统,这也是为什么行走在“天上”的OTA要落地的重要原因了,这样才能拉近与用户之间的距离。而门店也不应只是摆设,应该多举行些活动促进人流。

为了寻求新的业务增长点,OTA行业开始将目光锁定到曾经难以触及的低线城市,并最大限度的改变自身以往的打法,符合地域特色针对性的进行推广。

作为成熟的企业,已经具有完整的产品和服务生态,在三四线城市,判定第一局输赢的标准就是营销。谁能被第一时间认识?谁能快速获取消费者信任?这是最重要的衡量标准。面对三四线城市如饥似渴的求变欲望,谁将成为深扎下去的第一人?会是携程吗?还是后来者居上呢?我们继续关注。