无牌照开展支付业务?携程:举报情况不属实

2017-05-27

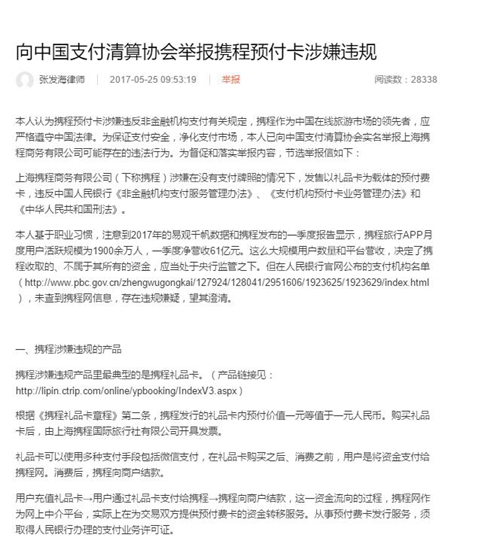

5月25日,新浪微博名“张发海律师”发布举报信,“本人认为携程预付卡涉嫌违反非金融机构支付有关规定,携程作为中国在线旅游市场的领先者,应严格遵守中国法律。”同时表示,为保证支付安全,净化支付市场,本人已向中国支付清算协会实名举报上海携程商务有限公司可能存在的违法行为。

根据北京司法局官方网站显示,张发海律师,为北京市逢时律师事务所律师。界面新闻记者联系到张发海律师,他向记者证实微博内容为其所发,并以向支付清算协会实名举报。

张发海律师认为,“携程旅行App月度用户活跃规模为1900余万人,一季度净营收61亿元,这么大规模的用户数量和平台营收,决定了携程收取的、不属于其所有的资金,应当处于央行的监管之下。”

张发海表示,携程违规典型产品就是携程礼品卡,涉嫌无证经营预付费卡业务。同时携程作为第三方平台,携程礼品卡的资金结算路径还涉及资金沉淀。携程预付卡只是携程无牌照开展支付业务的一部分,携程的用户-携程-商家的资金路径,整个都涉嫌从事第三方支付业务,而且按携程营收的规模,数额不会小。

截至发稿之时,携程有关人士并未回复界面新闻。

记者查询携程官网显示,在携程网站礼品卡选项中,有“任我行”和“任我游”两个礼品卡类别,可以充值50-5000元内的任意金额,最高可以购买99份。此外,携程正在开展礼品卡套餐“买卡送卡 优惠畅享”活动。以套餐6为例,属于任我游礼品卡,显示为买5000元,180天后送300元。消费者不仅可以向自己携程钱包中的礼品卡充值,还能够购买电子礼品卡直接赠送好友。

根据《携程礼品卡章程》第二条,携程发行的礼品卡内预付价值一元等值于一元人民币。换句话说,携程礼品卡是携程网专用的预付费卡,可以用于支付携程使用的产品。购买礼品卡后,由上海携程国际旅行社有限公司开具发票。

张发海律师在微博中称,“在用户利用礼品卡消费以及支付的整个资金流向为,用户充值礼品卡-用户通过礼品卡支付给携程-携程向商户结款,简单说来就是用户-携程网-商户。此时携程网作为中介平台,实际上为交易双方提供预付费卡的资金转移服务。”

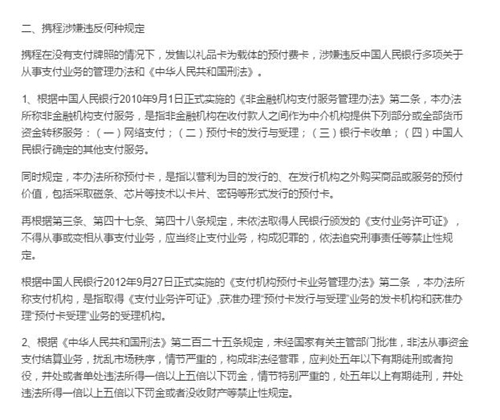

但是根据央行规定,第三方机构从事预付费卡发行服务,须取得人民银行办法的支付业务许可证。

央行《非金融机构支付服务管理办法》第二条规定,关于非金融机构支付服务,是指非金融机构在收付款人之间作为中介机构提供下列部分或全部货币资金转移服务。其中包含了网络支付、预付卡的发行与受理、银行卡收单以及央行确定的其他支付服务。

根据业务定义的对比,携程礼品卡属于预付卡的发行和受理项,但是查询央行政务公开三方支付名单,携程及携程金服等相关企业,并未获得央行颁布的第三方支付牌照,则涉嫌违规经营。

此外,除了未取得资格违规经营之外,预付费卡沉淀巨额资金产生的收益以及风险一直是市场关注的焦点问题。除了消费者在消费过程中短时间内沉淀在携程账户资金外,大量礼品卡出售之后,与消费者消费服务使用礼品卡支付之间,产生不同的时间差,而充值礼品卡的大量资金,则会在一定时间内产生一定比例的在途资金,形成巨量沉淀资金。

一位业内人士表示,在预付卡使用过程中,由于预付卡过期、零头放弃等各种原因,所形成的沉淀资金也可以归为企业自身所有。

根据携程刚刚公布的一季报数据,截至2017年3月31日,客人预付款62.7亿元。

在携程没有获得三方支付牌照,以及在外界并不了解其备付金是否进行存管的情况之下,携程如何保证消费者的账户资金安全?这一点是企业在发展过程中,以及企业提供金融服务赚取巨额利润时,首先要慎重考虑的问题。

央行行长周小川曾表示,“部分支付机构动机不纯,盯着客户的备付金,为了赚利差,甚至缺钱的时候挪用备付金。”中国支付清算协会曾下发《关于加强预付卡行业风险管理防范业务风险相关事宜的提示》,风险事件的一个重要原因则是备付金被挪用。

央行也曾通告挪用备付金注销牌照的案例。央行在执法检查中发现第三方支付公司存在,通过直接挪用、隐匿资金、虚构后台交易等方式,大量违规挪用客户备付金等严重违规行为,并造成重大损失。

上海交通大学产业组织与技术创新研究中心主任陈宏民认为,“对于预付卡内资金,目前央行的监管措施则是由央行进行统一的备付金账户管理,与企业自身资金隔离开来。同时,对于此类资金不在支付利息,可以掐断企业其他想法。”

一位第三方支付行业产品经理认为,按照携程上述模式,而且有一定规模,需要取得预付费卡的资质,才能够开展相关业务。同时,由于礼品卡等资金规模巨大,其中隐含的潜在风险,也值得警惕。

张发海律师微博发布的《向中国支付清算协会举报携程预付卡涉嫌违规》全文: