这家上市公司3次海外收购都瞄准了亏损企业

2017-05-16

在当前的中资跨境并购中,利用境内外的估值差异实现“套利”是很多中资收购方的初衷之一。比如某公司所在行业的市盈率在国内A股市场为30,而海外市场相似标的市盈率仅为10,通过控股收购将财务报表并入国内上市公司主体,市值炒上去简直是“分分钟”的事情。

在这样的战略下,许多“出海”的中企(尤其是上市公司)更倾向于海外盈利的标的。相当多的企业海外投资负责人均表示标的企业盈利与否对国内上市公司的重要性。他们甚至提到,若上市公司为收购主体,即使尽职调查认为是非常优质的企业,如果不盈利,他们也会放弃。

不过,还是有些上市公司对亏损企业“情有独钟”。此前在2016年8月,上市公司苏交科宣布将以1.32亿美元收购美国环境检测公司Test America(TA)100%股权就因标的公司连年亏损而受到深交所的质询。

相比苏交科,有一家上市公司更是另类,在其过往的3笔海外投资并购中,标的竟然无一例外都是亏损企业。这家公司就是刚刚以4.12亿美元控股全球高端旅游服务公司Abercrombie& Kent(A&K)的中弘股份。虽然贵为全球高端旅游服务的领导者,A&K的财务状况并不好看,公告显示其2016年净亏损2243.77万元。

不止A&K,中弘股份此前两笔海外收购标的SeaWorld(海洋公园)和Asiatravel(亚洲旅游)也均为亏损企业。

A&K:业务高端但多数子公司均亏损

作为致力于提供全球顶级奢华私人订制式的高端旅游服务的知名公司,A&K 业务最早可以追溯至1963年,在全世界高端旅游界享有较高声誉,被世界旅游大奖(World Travel Awards)评为“世界一流高端旅游供应商”,被旅游周刊(Travel Weekly)和全球旅行者(Global Traveler)评价为“最好的高端旅游供应商”,更是连续 14 年获评非洲最佳供应商。2015 年,A&K 被评为世界旅游公司的第二大品牌。客户涵盖了包括英国皇室成员,美国前总统卡特、比尔 克林顿、著名慈善家比尔 盖茨、大卫 洛克菲勒及好莱坞著名影星等世界名流。

不管是历史、第三方评价还是客户的层次,A&K无疑都算是该细分领域不可多得的标的。

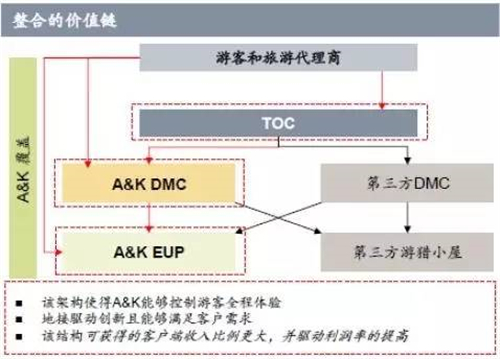

A&K的垂直化整合平台也是其区别于传统的旅游服务提供商的一大特点。该平台的核心在于掌握产品价值链的核心部分:产品设计、定价、销售和运营。应用这套平台,理论上不仅能够为客户提供更加安全可靠的产品和服务,也能实现更高的经营利润。

A&K的业务板块包括旅游经营(TOCs),目的地管理(DMCs)和终端用户产品(EUPs)。其中,旅游经营公司主要负责旅游项目的设计开发、市场营销,以及向客户销售旅游产品等业务。目的地管理公司的主要业务是目的地运营及执行 TOC 部门设计及销售的旅游行程,属于B2B 业务。而终端用户产品公司则对外以“Sanctuary Retreats”的品牌运营,直接拥有并控制旅游目的地的关键资产,目前拥有16间位于非洲的奢华酒店、6 艘邮轮(主要位于尼罗河及长江)等。A&K较为知名的产品有A&K 私人飞机环球之旅以及为期 2 周的奢华非洲之旅。

不过,从最近两年的经营情况来看,A&K旗下各业务的重要子公司业绩整体上均有下降趋势。比如盈利状况最好的Abercrombie & Kent USA,该子公司主营业务为旅游经纪,最近两年主要财务数据如下:

来源:中弘股份交易报告书

来源:中弘股份交易报告书

虽然近两年都有盈利,但净利润从2015财年的753万美元下降至540万美元,与此同时,收入却从1.95亿美元提升至2.01亿美元,这意味着净利率的下跌幅度比净利润绝对值的下降幅度更大,公司的获利能力更趋困难。而英国负责旅游经纪业务的子公司Abercrombie & Kent Limited的经营情况则更为恶化,不但总收入从7826万美元降至7734万美元,净利润更是从63万美元转为净亏损147万美元。

而经营其他两项业务的重要子公司的趋势也类似。如位于英国的目的地管理公司Abercrombie & Kent Europe Limited,净利润从22万美元转为206万美元亏损;另一南非的目的地管理公司的净利润则从101万美元降至84万美元。成立于Botswana的终端用户产品公司的净利润则是从亏损66万美元进一步恶化至亏损127万美元。在被中弘股份选取的重要子公司中,仅有位于坦桑尼亚的终端用户产品经营向好,但幅度也极为有限,收入自1975万美元增至2146万美元;净利润从29.6万美元增至31.9万美元;增加幅度分别仅为8.6%和7.8%。

综合以上数据看,A&K的经营境况不止是“亏损”这么简单,各版块业务均呈不同程度恶化的趋势才是中弘股份更值得警惕的。

SeaWorld:业绩连降5个财年

2017年3月,中弘股份宣布其控股股东中弘卓业集团旗下境外全资子公司拟收购海洋世界娱乐公司(SeaWorld Entertainment)约21%的股份,交易完成后将成其第一大股东。

海洋世界娱乐公司成立于 1959 年,总部位于美国佛罗里达州奥兰多,是领先的主题公园及娱乐中心,在动物福利、训练、畜养以及兽 医方面在全球处于领先地位。公司拥有包括海洋世界、布希花园以及海洋营救等 知名品牌的所有权及许可权。截至目前已经建立了 12 个不同的区域性主题公园,分布在全美的主要市场,其中许多拥有超过 800 种动物。

2010年,海洋世界(SeaWorld)发生虎鲸杀死资深训练员的不幸事件,海洋世界在当年财报中也是录得4546万美元的净亏损。2013 年,CNN 针对此事件发布批判性纪录片《黑鱼》(Blackfish),强烈控诉了海洋世界虐待动物,进一步对海洋世界的公共形象造成重大打击。包括西南航空、芭比娃娃等合作伙伴纷纷选择与海洋世界分道扬镳,对其入场观众和整体经营业绩均带来不利影响。据估计,在纪录片推出的次年(即2014年),海洋公园的游客流失就超过100万。

2010财年录得净亏损的海洋公园虽然在2011年扭亏为盈,但整体趋势则是“跌跌不休”状态。

来源:PitchBook

来源:PitchBook

近年来,海洋公园的主要经营数据均呈不同程度的下降。其中,总收入自2013年已经“四连跌”,净利润更是自2012年以来“五连跌”,可谓是“跌跌不休”。2016财年,海洋公园在多年盈利之后录得亏损1253万美元亏损,是2010年之后的最低谷。

二级市场,海洋公园当前18美元左右的股价较2013年最高近40美元已跌去超过50%,2016年最低时甚至触及12美元的低点。

SeaWorld近年股价走势 来源:PitchBook

来源:PitchBook

在国内海昌海洋公园和大连圣亚都积极扩张之际,中弘股份这个外行仅凭收购海洋公园这个发展遇到瓶颈的外来品牌,恐怕要在国内海洋公园市场占得一席之地有相当的难度。

Asiatravel:连亏6年 国内推广效果尚未显现

2014年10月,中弘股份宣布以0.25新元/股,共计1000万新元(约4815元人民币)收购亚洲旅游(Asiatravel)11.41%股权,当时称该笔收购将有利于加快公司线上旅游平台战略的实施。后又于2015年9月宣布拟以每股 0.3新元全面收购亚洲旅游对外发行的全部股份,终止其上市地位。不过至今原定持股60%以上的计划仍未达成。Asiatravel的股价跌至惨不忍睹的0.05新元,按原计划0.3新元的收购价格执行几乎是不可能了。

相比以上两大收购的亏损企业,Asiatravel在则是亏损的更为彻底。自2011年起,Asiatravel就再也没有盈利过了,连续6年亏损。这也难怪其股价已跌至不可思议的0.5新元。

来源:PitchBook

来源:PitchBook

2016年9月,Asiatravel在中国以“汇订网”的名称在中国运营。到目前为止,除了开业时有过大规模报道,并没有在市场上引起太大轰动,中弘股份2016财报中也只字未提。

三个海外收购标的均为亏损,至少说明中弘股份这几笔投资都是战略投资,短期内绝无装入国内上市公司套利的可能性,且连续亏损也对未来扭亏为盈提出的更大的挑战。但收购标的亏损的现状也意味着收购价格处于相对低位,若未来扭亏为盈,中弘股份有机会获得超额的回报。